Isso acontece porque, dentro do modelo de financiamento seguindo a Tabela Price, os juros são calculados em cima de todo o valor que está sendo financiado, mas organizado de uma forma diferente: as primeiras prestações priorizam o pagamento dos juros do financiamento imobiliário, enquanto as parcelas seguintes, referentes à amortização daquela dívida, são as parcelas finais.

Isso acontece porque, dentro do modelo de financiamento seguindo a Tabela Price, os juros são calculados em cima de todo o valor que está sendo financiado, mas organizado de uma forma diferente: as primeiras prestações priorizam o pagamento dos juros do financiamento imobiliário, enquanto as parcelas seguintes, referentes à amortização daquela dívida, são as parcelas finais.

A Tabela SAC, por sua vez, também chamada de Sistema de Amortização Constante, consiste em um modelo em que o pagamento do valor financiado ocorre de forma constante, mas as parcelas serão compostas pelos juros que foram acordados durante a concessão do financiamento imobiliário.

Nesse sentido, se por um lado a tabela Price prioriza o pagamento dos juros para depois puxar a amortização das prestações, a Tabela SAC irá caminhar de forma diferente: cada parcela possui uma tarifa de juros, sempre calculada em cima do valor que está pendente.

Sendo assim, após o pagamento de uma parcela, o montante está menor do que no mês anterior, e por isso os juros serão calculados em cima desse novo valor – e esse modelo se segue até o fim do financiamento imobiliário.

Por um lado, esse modelo pode ser interessante, porque significa que a tendência é a de que as parcelas diminuam com o passar do tempo, já que os juros são calculados em cima do valor a pagar.

No entanto, a falta de previsibilidade – e a possível mudança das taxas de juros – pode atrapalhar a previsibilidade e o planejamento do cidadão que optou por seguir esse sistema de amortização.

Disponível em: <https://blog.inter.co/tabela-price-e-sac/>.Acessado em 13 jan. 2024

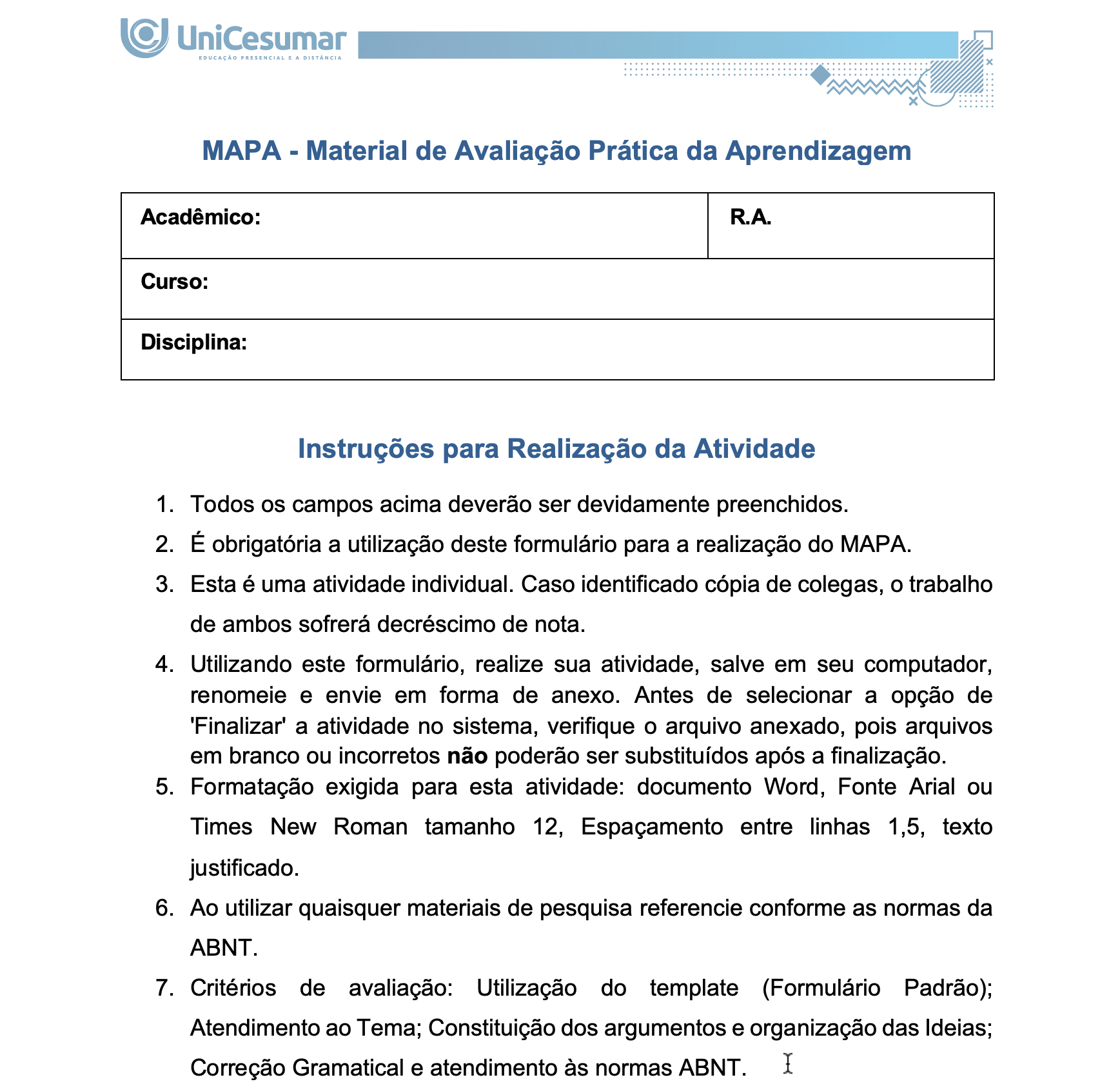

CONCEITUALIZAÇÃO:

O nosso livro didático, as aulas, bem como os materiais extras e projetos de ensino, poderão te auxiliar na realização dessa atividade.

AÇÃO/AVALIAÇÃO: MAPA

A Empresa Benstec é uma indústria de renome especializada na produção de bens de consumo duráveis, que passou por um crescimento significativo nos últimos anos. Com o aumento da demanda por seus produtos, a empresa reconheceu a necessidade de expandir suas operações logísticas para atender de maneira eficiente aos clientes, bem como otimizar toda a cadeia de suprimentos.

Diante desse cenário, a direção da Benstec decidiu investir na aquisição de um novo imóvel estrategicamente localizado para expandir suas instalações logísticas. Dessa forma, a empresa procurou sua incorporadora e após algumas negociações resolveu financiar a compra de um imóvel nas seguintes condições:

– Valor dor Imóvel: R$ 1.200.000,00 (um milhão e duzentos mil reais).

– Entrada/sinal da compra: R$ 500.000,00.

– Taxa efetiva de juros: 0,8% a.m.

– Prazo do financiamento: 10 prestações mensais.

A partir dessas condições, a empresa ainda necessita determinar se realizará o financiamento por meio do Sistema Price (Tabela Price) ou pelo Sistema de Amortização Constante (Tabela SAC).

Elaborado pelo professor, 2024.

Com base na situação hipotética, responda:

- Construa a tabela do financiamento por meio do Sistema Price de Amortização.

- Construa a tabela do financiamento por meio do Sistema de Amortização Constante (SAC).

- Caso a Benstec peça a sua opinião, qual tabela você indicaria (SAC ou Price) para a realização do financiamento? Justifique a sua resposta.

Para a realização do MAPA siga as seguintes instruções:

- a) Baixe o arquivo padrão disponível no Material Extra;

- b) Realize os cálculos utilizando a Planilha, a qual foi elaborada no modelo;

- c) Anexe o arquivo no campo de postagem do MAPA dentro do prazo estipulado;

- d) Verifique e confirme se o arquivo foi anexado corretamente;

- e) Confirme a finalização da atividade.

Bom estudo!

Nossa equipe é composta por profissionais especializados em diversas áreas, o que nos permite oferecer uma assessoria completa na elaboração de uma ampla variedade de atividades. Estamos empenhados em garantir a autenticidade e originalidade de todos os trabalhos que realizamos.

Ficaríamos muito satisfeitos em poder ajudar você. Entre em contato conosco para solicitar o seu serviço.

Produtos relacionados