O que isso significa? De forma sucinta, quando uma empresa lança uma nota fiscal seja ela de compra ou de venda, não está alimentando apenas livros FISCAIS, mas também gerando o registro de débitos e créditos CONTÁBEIS. Você já pensou em como o trabalho do contabilista evoluiu com o passar do tempo e como seria fazer todos os registros, apurações e entregas de declarações assessorias manualmente?

O que isso significa? De forma sucinta, quando uma empresa lança uma nota fiscal seja ela de compra ou de venda, não está alimentando apenas livros FISCAIS, mas também gerando o registro de débitos e créditos CONTÁBEIS.

Você já pensou em como o trabalho do contabilista evoluiu com o passar do tempo e como seria fazer todos os registros, apurações e entregas de declarações assessorias manualmente?

Segundo a legislação contábil, o registro das movimentações contábeis não são opcionais, mas sim impostas. Por conta disso, é essencial que o contabilista saiba fazê-lo com zelo e destreza, sendo que o Livro Diário é obrigatório e o Razão apenas auxiliar.

Vamos aproveitar o assunto e realizar a atividade MAPA praticando os registros contábeis de débitos e créditos?

Elaborado pela Professora, 2024.

SEGUNDA ETAPA: ANÁLISE e RESOLUÇÃO da situação-problema

A XYZ Ltda. é uma empresa comercial que está estabelecida no Paraná, optante pelo Lucro Presumido. A empresa possuía, em 01/02/20X1, um Estoque inicial de R$ 3.000,00 (sendo 300 unidades) em mercadorias, um saldo em Caixa de R$ 20.000,00 e um saldo na conta Capital Social de R$ 23.000,00.

No decorrer do mês ocorreram as seguintes movimentações:

- Nesse mesmo dia (01/02/20X1), a empresa realizou uma compra de mercadorias para revenda, à vista em espécie, de um fornecedor de São Paulo, no valor de R$ 16.000,00 (sendo 500 unidades).

- No dia 20/02/20X1, a empresa vendeu 600 unidades das mercadorias contidas no estoque, à um consumidor final paranaense, à vista e em dinheiro, pelo valor de R$ 72.000,00.

- No dia 22/02/20X1, o cliente devolveu 10 unidades das mercadorias, afirmando que essas unidades estavam fora do padrão das demais. Os itens foram retornados para estoque e houve a disponibilização do crédito para o cliente, considerado como “Adiantamento de Cliente”.

Tendo como base os fatos e informações acima apresentados, pede-se:

- Demonstre os lançamentos contábeis de cada um dos fatos ocorridos durante o mês de Fevereiro/20X1;

- Realize o preenchimento da Ficha de Controle de Estoques, considerando o método CUSTO MÉDIO (também conhecido como Média Ponderada Móvel – MPM) como critério avaliativo utilizado pela empresa;

- Realize o preenchimento do Balancete de Verificação, com os saldos finais de cada conta.

TERCEIRA ETAPA: ENVIO da atividade

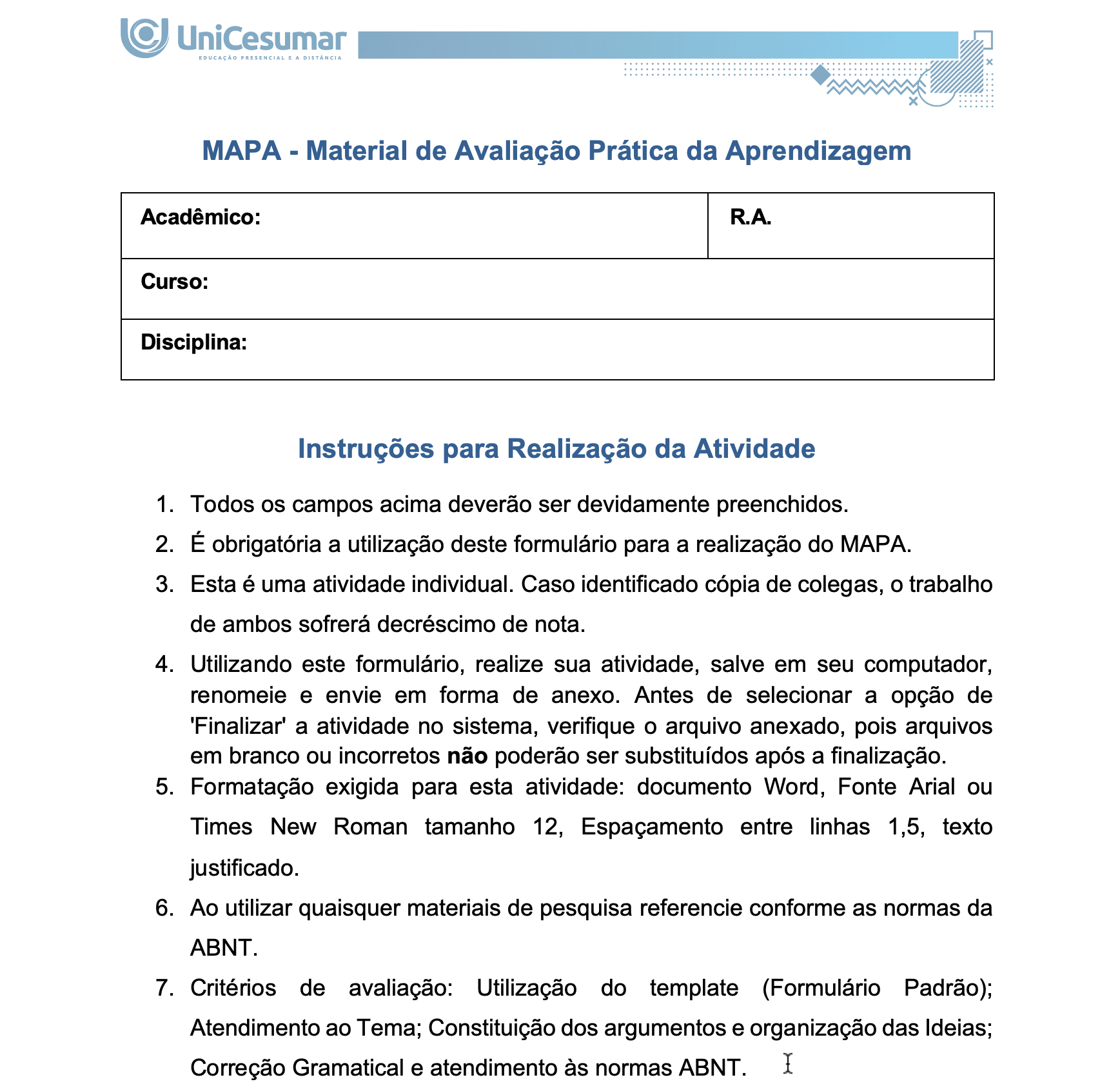

Instruções:

- Acesse o vídeo explicativo do M.A.P.A, para ajudá-lo nesse processo de criação e desenvolvimento. O acesso se dá pelo item “AULAS AO VIVO/ VÍDEOS EXPLICATIVOS”.

- Baixe o arquivo “Formulário M.A.P.A – CONTABILIDADE INTRODUTÓRIA”, disponível no MATERIAL DA DISCIPLINA, e preencha os campos solicitados, respondendo às questões elencadas.

- Antes de enviar sua atividade, faça uma revisão de seus cálculos e certifique-se de que respondeu a todos os comandos solicitados.

- Após revisar, salve o arquivo preenchido em seu computador, anexe no campo indicado “Sua resposta”, clique em “Responder” e, posteriormente, em “Finalizar o questionário”.

- Após o envio, não são permitidas alterações ou modificações. Logo, você tem apenas uma chance de enviar o arquivo corretamente.

- Não são permitidas correções parciais no decorrer do módulo, ou seja, o famoso: “professor, veja se minha atividade está certa?”. Isso invalida seu processo avaliativo. Lembre-se de que a interpretação da atividade também faz parte da avaliação.

- Procure sanar suas dúvidas junto à mediação em tempo hábil sobre o conteúdo exigido na atividade, de modo que consiga realizar sua participação de forma satisfatória.

- Atente-se ao prazo de entrega, evite envio de atividade em cima do prazo. Você pode ter algum problema com internet, computador, software etc., e os prazos não serão flexibilizados, mesmo em caso de comprovação.

Nossa equipe é composta por profissionais especializados em diversas áreas, o que nos permite oferecer uma assessoria completa na elaboração de uma ampla variedade de atividades. Estamos empenhados em garantir a autenticidade e originalidade de todos os trabalhos que realizamos.

Ficaríamos muito satisfeitos em poder ajudar você. Entre em contato conosco para solicitar o seu serviço.

Produtos relacionados